Los automóviles eléctricos pueden desempeñar un papel importante en la transformación del sector del transporte hacia un futuro sin combustible. Pero la producción de baterías para estos vehículos trae consigo costos sociales y ambientales importantes.s fósiles.

Una transformación verdaderamente justa del transporte requiere reducir nuestra huella de materiales. Esto significa concentrarnos a ampliar y mejorar el transporte público, y básicamente significa cambiar nuestra relación con los automóviles.

El transporte juega un papel fundamental en la transición energética, puesto que representa casi una cuarta parte de las emisiones globales de CO₂ relacionadas con la energía, las cuales mayoritariamente se pueden atribuir al transporte por carretera. Las emisiones relacionadas con el transporte se reparten de manera desigual a todo el planeta, con los Estados Unidos, Europa y China como principales emisores.

Para reducir estas emisiones del transporte, los EE. UU., la UE y China apuestan fuerte por soluciones tecnológicas, en especial por los vehículos eléctricos (VIENE). Inmersos en esta apuesta, los principales contaminadores del planeta no afrontan la verdadera raíz causante de la crisis climática: el consumo insostenible que practican.

Las vulneraciones de derechos humanos y ambientales última de los minerales de transición

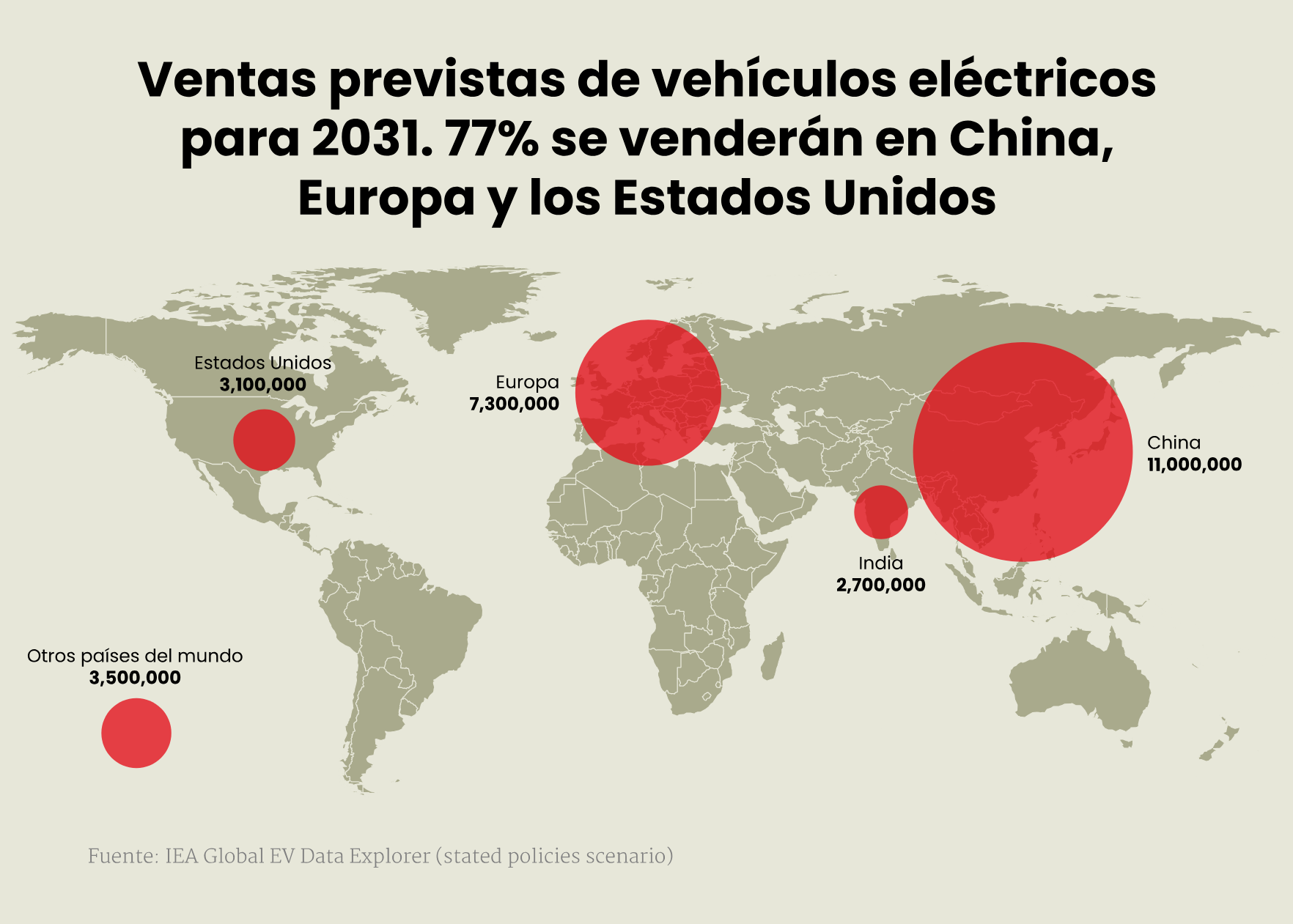

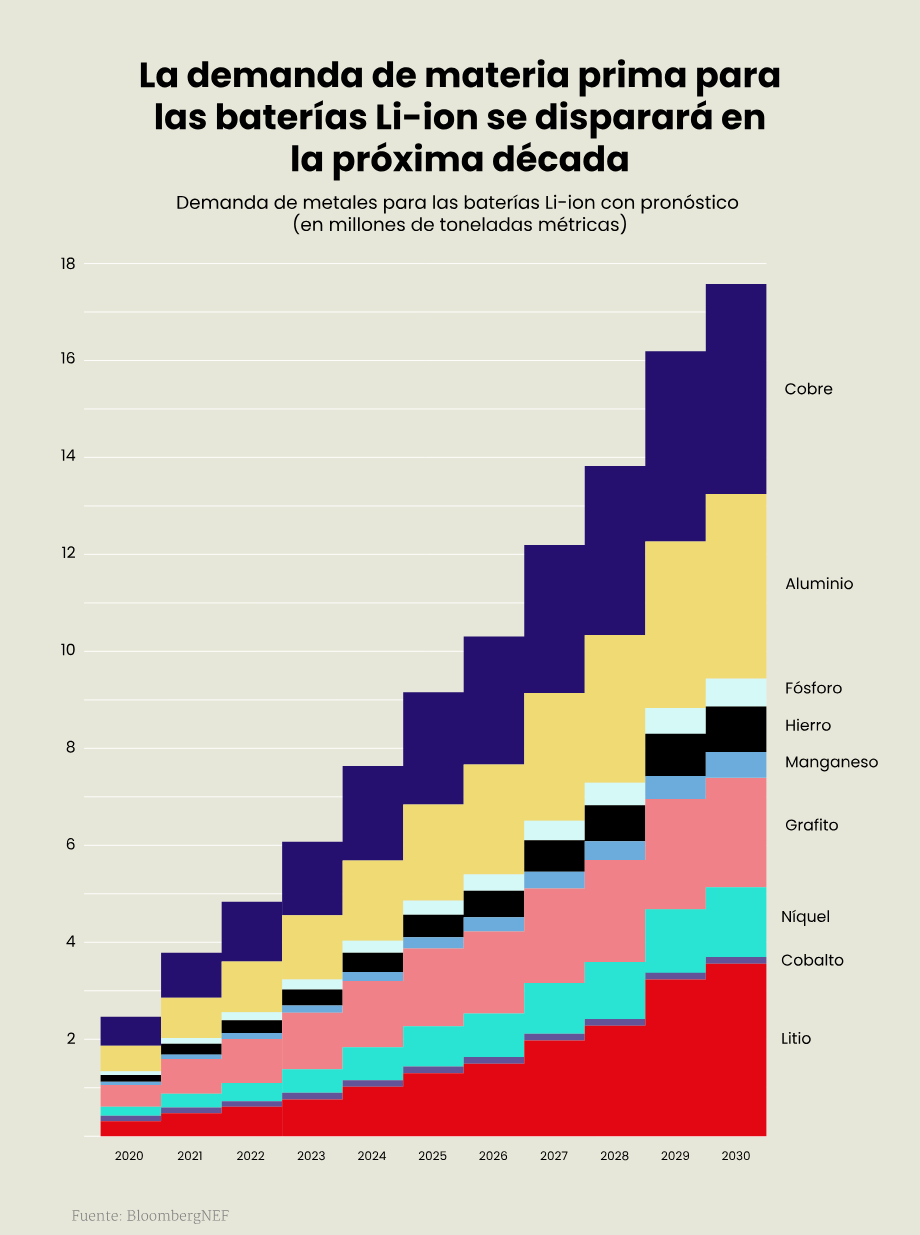

El vehículo eléctrico dispara la demanda de baterías de ión de litio

El rápido crecimiento de la producción de baterías de ión de litio viene impulsado por la creciente demanda de Vehículos Eléctricos en China, Europa y los EE. UU. Los analistas estiman que los VIENE acapararán aproximadamente el 90% de la demanda de baterías de ión de litio los próximos veinte años.

La implantación de los Vehículos Eléctricos en estas regiones cuenta con fuertes incentivos en subvenciones, rebajas impositivas y objetivos de reducción de emisiones.

Los gigantes corporativos controlan la transición

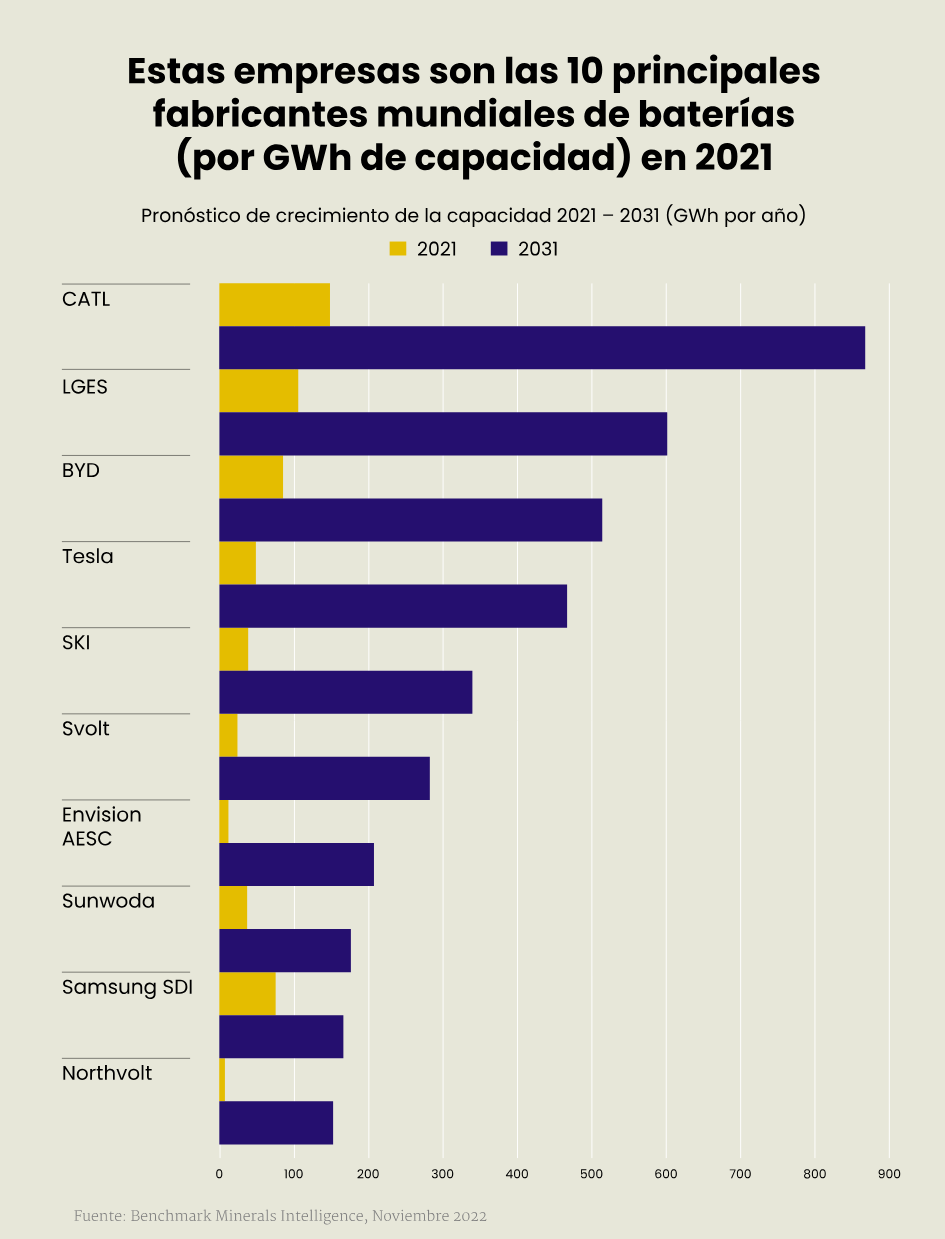

La fabricación de baterías está controlada por un grupo reducido de grandes empresas, puesto que las economías de escala son determinantes para reducir los costes de producción. El 2022, tres compañías (CATL, LG Energy Solution y BYD) acaparaban casi el 45% de la producción. Solo las empresas más grandes, con abundantes recursos y potentes alianzas tecnológicas, tendrán la capacidad de sobrevivir. Los fabricantes de baterías funcionan con la lógica de «o vas al por mayor o ya puedes plegar». Según Benchmark Minerales, hacia el 2031 las nueve empresas de más volumen controlarán el 53% de la capacidad de producción.15 El capital está concentrado en unos cuántos actores que tienen un peso sustancial en el mercado, y esto comporta el riesgo que se creen oligopolios.

Los países ganadores y los países perdedores de la transición energética

Mientras las ventas de VE se concentran en China, Europa y los EE. UU. y las grandes corporaciones acumulan los beneficios económicos, otras regiones tienen que absorber los impactos negativos.

Así, por ejemplo, en Indonesia, la extracción de níquel ha destruido las selvas y ha contaminado las zonas costeras.18 Los ríos y las bahías se han teñido de un marrón cobrizo por las escorias mineras. Estos residuos suelen ser tóxicos y afectan los medios de subsistencia y el nutrimento de los habitantes del lugar al contaminar campos de arroz y diezmar las poblaciones de pescados. La refinación del níquel requiere un uso intensivo de la energía, impulsado sobre todo por carbón, y genera grandes cantidades de emisiones de carbono y de residuos.